RESSET高频数据简介及使用说明

内容介绍:提供上海与深圳两个交易所上市交易工具的高频数据。相关工具包括股票、指数、债券、基金、权证、回购等。如交易的时间、成交价格、成交量、5个卖价与卖量、5个买价与买量等,及相应的市场买卖指标。

数据集命名规则:

数据集命名规则_分笔

类别:股票Stk,债券Bond,基金Fund,指数Indx,回购Repo,权证Wrnt,资产支持证券Abs。

市场标识:上交所sh,深交所sz。

1999-2009:

分笔数据以某交易工具代码的命名规则:类别+年份后两位_代码。每年每个证券一个数据集。如stk99_000001为股票000001在1999年的高频分笔数据。

2010-2011:

分笔数据以某交易工具代码的命名规则:类别+年份_代码。每年每个证券一个数据集。如fund2010_150001为基金150001在2010年的高频分笔数据,stk2011_000001为股票000001在2011年的高频分笔数据。

2012年起:

以某交易工具代码的命名规则:类别+HF+年份_代码+市场标识。每年每个证券一个数据集。如stkhf2012_000001sh为股票深发展(000001)2012年的高频分笔数据,indxhf2012_000001sh为上证指数(000001)2012年的高频分笔数据。

数据集命名规则_分时:

类别:股票Stk,债券Bond,基金Fund,指数Indx,回购Repo,权证Wrnt,资产支持证券Abs。

市场标识:上交所sh,深交所sz。

八种分时区间:1分钟、5分钟、10分钟、15分钟、20分钟、30分钟、40分钟、60分钟。

1999-2011年:

分时数据以市场类别的命名规则:

1分钟分时:市场标识+y+年份+m+月份_分钟数。每月每个市场一个数据集。如:shy1999m07_1为上交所1999年7月的1分钟数据,szy2011m12_1为深交所2011年12月的1分钟数据。

其它分时区间:市场标识+y+年份_分钟数。每年每个市场一个数据集。如:shy1999_5为上交所1999年的5分钟数据,szy2011_10为深交所2011年的10分钟数据。

2012年起:

分时数据文件以某交易工具代码的命名规则:类别+HF+年份_代码+市场标识_分钟数。每年每个证券一个数据集。如:stkhf2012_000001sz_5为股票深发展(000001)2012年的5分钟数据;indxhf2012_000001sh_5为上证指数(000001)2012年的5分钟数据。

变量信息请参考数据词典。

使用方法:

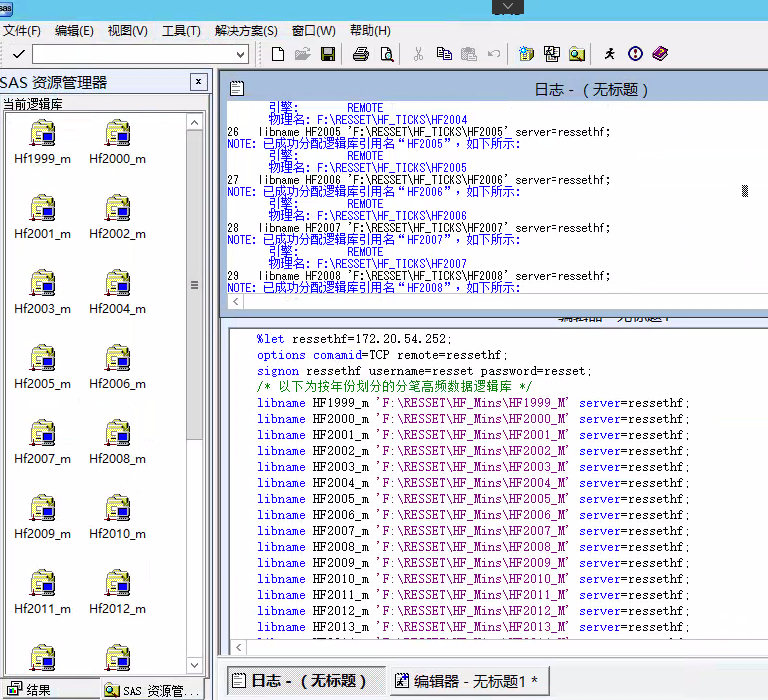

1、 建立高频数据逻辑库:运行本机的SAS软件,在编辑器中输入以下命令后,按F3或点击图标

后运行:

后运行:

%let ressethf=172.20.54.252;

options comamid=TCP remote=ressethf;

signon ressethf username=resset password=resset;

/* 以下为按年份划分的分笔高频数据逻辑库 */

libname HF1999 'F:\RESSET\HF_TICKS\HF1999' server=ressethf;

libname HF2000 'F:\RESSET\HF_TICKS\HF2000' server=ressethf;

libname HF2001 'F:\RESSET\HF_TICKS\HF2001' server=ressethf;

libname HF2002 'F:\RESSET\HF_TICKS\HF2002' server=ressethf;

libname HF2003 'F:\RESSET\HF_TICKS\HF2003' server=ressethf;

libname HF2004 'F:\RESSET\HF_TICKS\HF2004' server=ressethf;

libname HF2005 'F:\RESSET\HF_TICKS\HF2005' server=ressethf;

libname HF2006 'F:\RESSET\HF_TICKS\HF2006' server=ressethf;

libname HF2007 'F:\RESSET\HF_TICKS\HF2007' server=ressethf;

libname HF2008 'F:\RESSET\HF_TICKS\HF2008' server=ressethf;

libname HF2009 'F:\RESSET\HF_TICKS\HF2009' server=ressethf;

libname HF2010 'F:\RESSET\HF_TICKS\HF2010' server=ressethf;

libname HF2011 'F:\RESSET\HF_TICKS\HF2011' server=ressethf;

libname HF2012 'F:\RESSET\HF_TICKS\HF2012' server=ressethf;

libname HF2013 'F:\RESSET\HF_TICKS\HF2013' server=ressethf;

libname HF2014 'F:\RESSET\HF_TICKS\HF2014' server=ressethf;

libname HF2015 'F:\RESSET\HF_TICKS\HF2015' server=ressethf;

libname HF2016 'F:\RESSET\HF_TICKS\HF2016' server=ressethf;

libname HF2017 'F:\RESSET\HF_TICKS\HF2017' server=ressethf;

libname HF2018 'F:\RESSET\HF_TICKS\HF2018' server=ressethf;

/*以下为按年份划分的分时高频数据逻辑库*/

libname HF1999_m 'F:\RESSET\HF_Mins\HF1999_M' server=ressethf;

libname HF2000_m 'F:\RESSET\HF_Mins\HF2000_M' server=ressethf;

libname HF2001_m 'F:\RESSET\HF_Mins\HF2001_M' server=ressethf;

libname HF2002_m 'F:\RESSET\HF_Mins\HF2002_M' server=ressethf;

libname HF2003_m 'F:\RESSET\HF_Mins\HF2003_M' server=ressethf;

libname HF2004_m 'F:\RESSET\HF_Mins\HF2004_M' server=ressethf;

libname HF2005_m 'F:\RESSET\HF_Mins\HF2005_M' server=ressethf;

libname HF2006_m 'F:\RESSET\HF_Mins\HF2006_M' server=ressethf;

libname HF2007_m 'F:\RESSET\HF_Mins\HF2007_M' server=ressethf;

libname HF2008_m 'F:\RESSET\HF_Mins\HF2008_M' server=ressethf;

libname HF2009_m 'F:\RESSET\HF_Mins\HF2009_M' server=ressethf;

libname HF2010_m 'F:\RESSET\HF_Mins\HF2010_M' server=ressethf;

libname HF2011_m 'F:\RESSET\HF_Mins\HF2011_M' server=ressethf;

libname HF2012_m 'F:\RESSET\HF_Mins\HF2012_M' server=ressethf;

libname HF2013_m 'F:\RESSET\HF_Mins\HF2013_M' server=ressethf;

libname HF2014_m 'F:\RESSET\HF_Mins\HF2014_M' server=ressethf;

libname HF2015_m 'F:\RESSET\HF_Mins\HF2015_M' server=ressethf;

libname HF2016_m 'F:\RESSET\HF_Mins\HF2016_M' server=ressethf;

libname HF2017_m 'F:\RESSET\HF_Mins\HF2017_M' server=ressethf;

libname HF2018_m 'F:\RESSET\HF_Mins\HF2018_M' server=ressethf;

图1

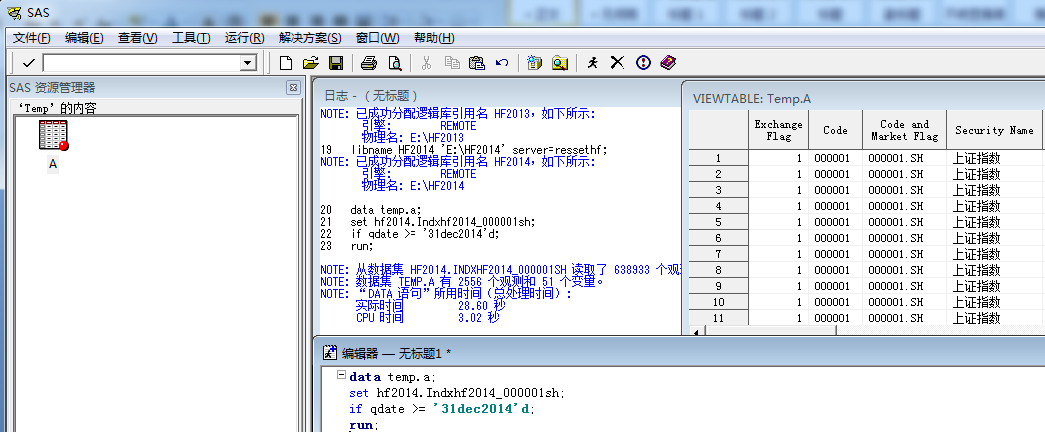

2、 提取及处理高频数据:通过第一步建立高频数据逻辑库以后即可通过SAS软件的导入导出功能或SAS命令来进行数据的提取及处理操作(如:通过运行以下代码即可从2014年所有的高频数据中取出2014-12-31的上证指数的所有数据并保存到本地磁盘中)。

data temp.a;

set hf2014.Indxhf2014_000001sh;

if qdate >= '31dec2014'd;

run;

图2

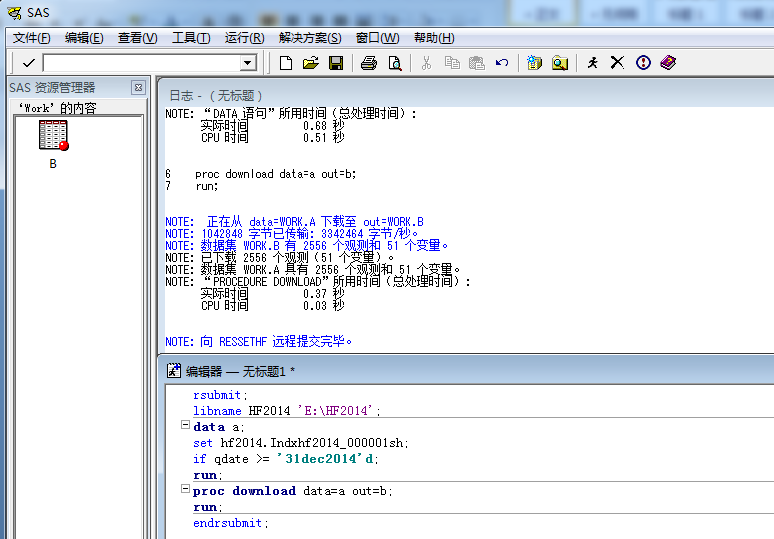

3、 向服务器提交数据处理命令并下载结果:通过第一步中的前三行命令远程登录服务器后,也可以不在本地建立高频数据逻辑库,通过将数据处理的命令提交到服务器,再将服务器处理后的结果数据下载到本地磁盘(如:通过运行以下代码即可从2014年所有的高频数据中取出2014-12-31的上证指数的所有数据并下载到本地磁盘中)。

rsubmit;

libname HF2014 'F:\RESSET\HF_TICKS\HF2014';

data a;

set hf2014.Indxhf2014_000001sh;

if qdate >= '31dec2014'd;

run;

proc download data=a out=b;

run;

endrsubmit;

图3

4、 注销服务器登录:如果不需要再进行服务器连接时,可以通过以下命令注销服务器的登录。

signoff;

5、 自动建立服务器连接:如果客户端需要每次打开SAS软件后自动建立步骤1中服务器的远程登录或建立相关逻辑库,则可通过在客户端SAS的安装路径下(如:C:\Program Files\SAS\SAS 9.1)新建一个SAS程序,名为:autoexec.sas,并输入步骤1中的相关命令后保存即可。